- English

- Español

- Português

- русский

- Français

- 日本語

- Deutsch

- tiếng Việt

- Italiano

- Nederlands

- ภาษาไทย

- Polski

- 한국어

- Svenska

- magyar

- Malay

- বাংলা ভাষার

- Dansk

- Suomi

- हिन्दी

- Pilipino

- Türkçe

- Gaeilge

- العربية

- Indonesia

- Norsk

- تمل

- český

- ελληνικά

- український

- Javanese

- فارسی

- தமிழ்

- తెలుగు

- नेपाली

- Burmese

- български

- ລາວ

- Latine

- Қазақша

- Euskal

- Azərbaycan

- Slovenský jazyk

- Македонски

- Lietuvos

- Eesti Keel

- Română

- Slovenski

- मराठी

- Srpski језик

อุตสาหกรรมดิสเพลย์ขนาดเล็กและขนาดกลางปี 2026: การเติบโต 5 ประการเบื้องหลังการจัดส่งที่เพิ่มขึ้นและรายได้ที่ลดลง

ภาพใหญ่: การจัดส่งเพิ่มขึ้น รายได้ลดลง

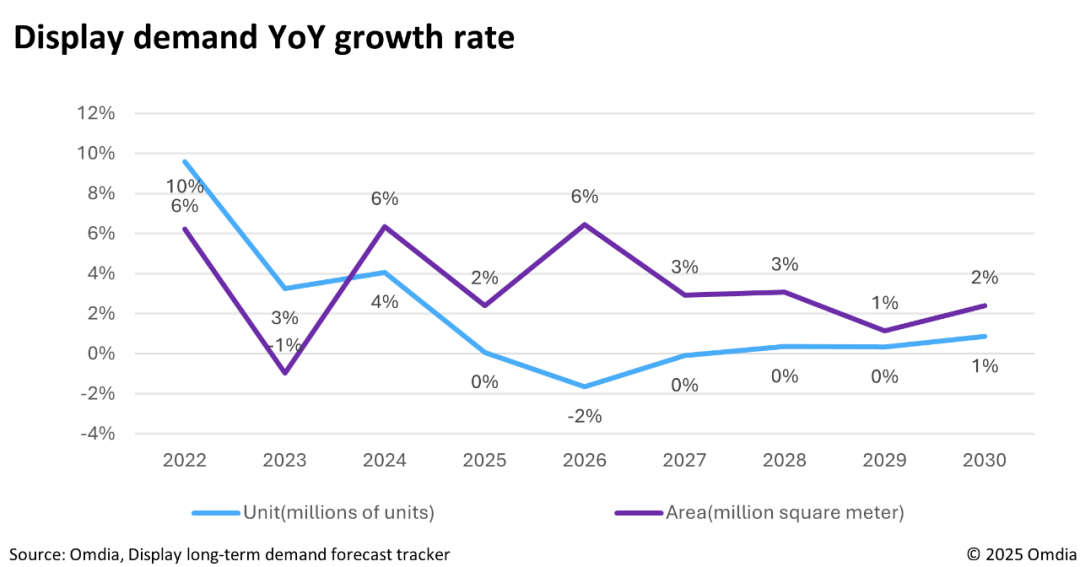

ข้อมูลเดือนมิถุนายนล่าสุดของ Omdia เผยให้เห็นว่าการจัดส่งจอแสดงผลวิดีโอ LED ทั่วโลกในไตรมาสที่ 1 ปี 2026 เพิ่มขึ้น 0.6% เมื่อเทียบเป็นรายปี แต่รายรับลดลง 2.3% ซึ่งถือเป็นรายได้ที่หดตัวครั้งแรกนับตั้งแต่ปี 2022 สัญญาณอีกประการหนึ่งที่รับประกันความสนใจ: Omdia คาดการณ์ว่าความต้องการแผงจอแสดงผลทั่วโลกจะลดลง 6% เมื่อเทียบเป็นรายปีในปี 2026 โดยมีความต้องการพื้นที่เพิ่มขึ้นเพียง 1%

อย่างไรก็ตาม “ปริมาณที่เพิ่มขึ้น ราคาที่ลดลง” ไม่ได้หมายความว่าอุตสาหกรรมขาดโอกาส ความแตกต่างของโครงสร้างอยู่ระหว่างดำเนินการ: รายได้จากสายผลิตภัณฑ์หลักแบบดั้งเดิม (ระยะห่างระหว่างพิกเซล 1.0–1.99 มม.) ลดลง 6.8% เมื่อเทียบเป็นรายปี ในขณะที่ความต้องการในยานยนต์ การจัดเก็บพลังงาน และกลุ่มการแพทย์กำลังเร่งตัวขึ้น การขึ้นและลงชัดเจนสำหรับผู้ที่มองอย่างใกล้ชิด

ห้าเพลงที่น่าดู1. จอแสดงผลยานยนต์: ตัวขับเคลื่อนการเติบโตที่แน่นอนที่สุด

การจัดส่งแผงจอแสดงผลรถยนต์ทั่วโลกมีจำนวนประมาณ 240 ล้านหน่วยในปี 2568 เพิ่มขึ้น 4.0% เมื่อเทียบเป็นรายปี และคาดว่าจะเกิน 250 ล้านหน่วยในปี 2569 จำนวนจอแสดงผลโดยเฉลี่ยต่อคันเพิ่มขึ้นจาก 2.5 เป็น 3 ชิ้น ได้แก่ คอนโซลกลาง แผงหน้าปัด แผงหน้าปัดนักบิน และกระจกมองหลังแบบอิเล็กทรอนิกส์ ซึ่งแต่ละแผงแสดงถึงความต้องการโมดูลที่เพิ่มขึ้น ยานยนต์ OLED เติบโตเร็วยิ่งขึ้นไปอีก: ตลาดขยายตัว 56.7% เมื่อเทียบเป็นรายปีในปี 2568 โดย Omdia คาดว่าจะเติบโต 64.3% ในปี 2569 แม้ว่า LCD จะยังคงโดดเด่นสำหรับการใช้งานกระแสหลัก และปัจจุบัน OLED ก็กระจุกตัวอยู่ในรุ่นพรีเมี่ยม ในด้านเทคโนโลยี จอแสดงผลรถยนต์ Mini LED กำลังกลายเป็นจุดสนใจใหม่ เทคโนโลยี Honghe เปิดตัวหน้าจอรถยนต์ Mini LED 0 OD ในเดือนมิถุนายน และผู้ผลิตหลายรายกำลังเปลี่ยนจากจอแสดงผลเชิงพาณิชย์ไปสู่กลุ่มยานยนต์

2. การจัดเก็บพลังงาน &; การแสดงพาวเวอร์ซัพพลาย: ขี่คลื่นพลังงานใหม่

การจัดส่งเซลล์จัดเก็บพลังงานทั่วโลกเพิ่มขึ้นเป็น 612.39 GWh ในปี 2025 ซึ่งเพิ่มขึ้น 94.59% เมื่อเทียบเป็นรายปี โดยคาดการณ์ไว้ที่ 740 GWh ในปี 2026 ตั้งแต่เดือนมกราคมถึงพฤษภาคม 2026 ยอดขายแบตเตอรี่เก็บพลังงานสะสมของจีนอยู่ที่ 255.5 GWh ซึ่งเพิ่มขึ้น 87.7% เมื่อเทียบเป็นรายปี—2.5 เท่าของอัตราการเติบโตของแบตเตอรี่พลังงานในช่วงเวลาเดียวกัน สถานีชาร์จ ระบบ UPS และอุปกรณ์จัดเก็บพลังงานแบบพกพาล้วนต้องการโมดูลแสดงสถานะ โดยมีข้อกำหนดที่เข้มงวดสำหรับช่วงอุณหภูมิการทำงานที่กว้าง ความต้านทานการรบกวนทางแม่เหล็กไฟฟ้า และประสิทธิภาพความสว่างสูงกลางแจ้ง

3. การแสดงอุปกรณ์การแพทย์: อัตรากำไรสูง อุปสรรคสูง

ตลาดอุปกรณ์การแพทย์ของจีนมีมูลค่าถึง 1.22 ล้านล้านหยวนในปี 2568 โดยเติบโตที่เฉลี่ย 9.9% ต่อปีในช่วงระยะเวลาแผนห้าปีที่ 14 ความต้องการโมดูลแสดงผลในเครื่องช่วยหายใจ เครื่องผลิตออกซิเจน และอุปกรณ์วินิจฉัยอัลตราซาวนด์ยังคงเติบโตอย่างต่อเนื่อง เมื่อซัพพลายเออร์เข้าสู่ห่วงโซ่อุปทานอุปกรณ์ทางการแพทย์ ต้นทุนการเปลี่ยนจะสูง และความเหนียวแน่นของลูกค้าก็แข็งแกร่ง การรับรองเกรดทางการแพทย์ การรองรับอุณหภูมิการทำงานที่กว้าง และความมุ่งมั่นในการจัดหาตลอดอายุการใช้งานที่ยาวนานเป็นอุปสรรคในการเข้าสู่ตลาด

4. HMI (อินเทอร์เฟซระหว่างมนุษย์กับเครื่องจักร): จากการขายหน้าจอไปจนถึงการขายโซลูชั่น

ลูกค้าไม่ต้องการเพียงหน้าจออีกต่อไป แต่ต้องการโซลูชัน "การแสดงผล + การสัมผัส + การควบคุม" ที่ผสานรวม การรวมจอแสดงผลแบบสัมผัส มิติข้อมูลและอินเทอร์เฟซที่กำหนดเอง และแผนการควบคุมเฉพาะแอปพลิเคชันส่งสัญญาณว่ามูลค่าของผู้ผลิตโมดูลกำลังย้ายจากฮาร์ดแวร์ไปสู่โซลูชัน ผู้เล่นที่สามารถนำเสนอโซลูชันเชิงโต้ตอบแบบ Plug-and-Play จะได้รับส่วนต่างที่สูงกว่า

5. OLED ขนาดเล็กและขนาดกลาง: ไอทีและยานยนต์เป็นการเติบโตที่แท้จริง

การเจาะสมาร์ทโฟน AMOLED อยู่ในที่ราบสูง (คาดการณ์ที่ 43.2% ในปี 2569 เพิ่มขึ้นเพียง 2 เปอร์เซ็นต์จากปี 2568) แต่ IT OLED กำลังเพิ่มขึ้น: การจัดส่งแล็ปท็อป OLED คาดว่าจะเติบโต 44.9% เมื่อเทียบเป็นรายปีในปี 2569 และจอภาพเดสก์ท็อป OLED 58.0% สายการผลิต OLED รุ่นที่ 8.6 ของ BOE เริ่มการผลิตจำนวนมากอย่างเป็นทางการเมื่อวันที่ 17 มิถุนายน ซึ่งถือเป็นจุดเปลี่ยนสำหรับการผลิต OLED เชิงพาณิชย์ขนาดกลาง RUNTO คาดการณ์ว่าราคาแผง OLED สำหรับแล็ปท็อปจะลดลงมากกว่า 30% ภายในสิ้นปี 2570 สำหรับผู้ผลิตโมดูล OLED สำหรับยานยนต์และ OLED อุตสาหกรรมเป็นส่วนที่คุ้มค่าสำหรับการวางตำแหน่งในช่วงต้น

ความเสี่ยงสองประการที่ต้องติดตาม

ประการแรก ความต้องการแผงทั่วโลกกำลังได้รับการแก้ไขลดลงทั่วทั้งกระดาน ความตึงเครียดทางภูมิศาสตร์การเมืองในตะวันออกกลางและต้นทุนหน่วยความจำที่เพิ่มขึ้นกำลังผลักดันให้แบรนด์พีซีขึ้นราคา 20–30% ซึ่งอาจระงับความต้องการของตลาดปลายทางต่อไป ประการที่สอง สงครามราคาไม่มีทีท่าว่าจะสิ้นสุดเร็วๆ นี้ รายได้จากผลิตภัณฑ์ระยะพิทพิกเซล 1.0–1.99 มม. ยังคงลดลง และภายใต้กระบวนทัศน์ "ปริมาณที่เพิ่มขึ้น ราคาที่ลดลง" การแข่งขันด้านราคาเพียงอย่างเดียวถือเป็นเส้นทางที่แคบมากขึ้น

บทสรุป:อุตสาหกรรมเผชิญกับอุปสรรคโดยรวม แต่ยานยนต์ การจัดเก็บพลังงาน และจอแสดงผลทางการแพทย์มีความต้องการที่แน่นอนสูง ความสามารถของโซลูชัน HMI และการวางตำแหน่ง OLED ที่แตกต่างเป็นกุญแจสำคัญในการทำกำไร แทนที่จะแข่งขันกับราคาในทะเลสีแดง การเคลื่อนไหวเพื่อชัยชนะคือการเจาะลึกและแคบลงในส่วนที่ถูกต้อง

เกี่ยวกับ ซีเอ็นเค

CNK Electronics (โดยย่อของ CNK) ก่อตั้งขึ้นที่เมืองเซินเจิ้นในปี 2010 โดยได้ขยายโรงงานชั้นนำของโลกในเมืองหลงเอี้ยน มณฑลฝูเจี้ยนในปี 2019 โดยเป็นบริษัท "ยักษ์ใหญ่ตัวน้อย" ที่เชี่ยวชาญและสร้างสรรค์ระดับชาติ ซึ่งเชี่ยวชาญด้านการออกแบบ การพัฒนา การผลิต และการขายผลิตภัณฑ์จอแสดงผล CNK ให้บริการลูกค้าด้วยโมดูลจอแสดงผลขนาดเล็กและขนาดกลาง โซลูชัน และบริการที่มีคุณภาพดีเยี่ยมทั่วโลกอย่างครบครัน CNK มุ่งเน้นด้านเทคโนโลยีและมีคุณภาพสูง รักษาการพัฒนาที่ยั่งยืน ทำงานเพื่อเสนอบริการที่ดีขึ้นและมีเสถียรภาพแก่ลูกค้า